发布日期:2024-11-08 06:18 点击次数:181

炒股就看金麒麟分析师研报,巨擘开云kaiyun.com,专科,实时,全面,助您挖掘后劲主题契机!

来源:梧桐树下V

大连瑞克科技股份有限公司(瑞克科技,873384)禀报北交所IPO,公司主要居品为甲醇合成催化剂、丁炔二醇合成催化剂、稀硝酸收复催化剂、草酸酯加氢催化剂等;做事界限包括煤化工、化工新材料等。

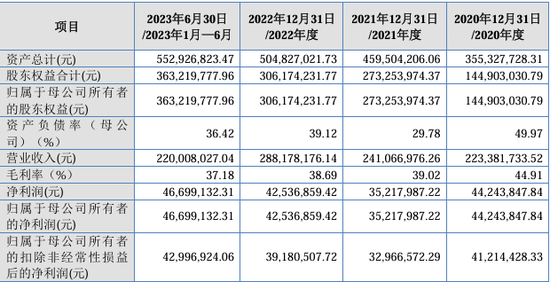

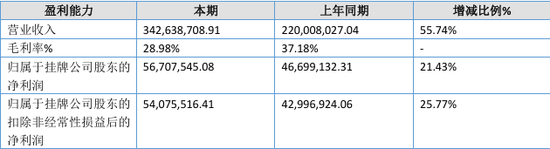

论述期内,公司的主要财务数据如下:

根据公开尊府表示,2023年,公司营业收入为36,269.19万元,扣非归母净利润为6,309.15万元;2024年1-6月,公司营业收入为34,263.87万元,扣非归母净利润为5,407.55万元。

摘自瑞克科技2023年年报

摘自瑞克科技2024年半年报

此外,瑞克科技就已阐发收入情况、在手订单、商场情况对公司2024年事迹作出预测:经和信管帐师事务所(特等宽泛结伴)审阅,预测公司2024年全年营业收入约为48,389.47万元,其中全年境外收入约为19,799.96万元。预测全年净利润约为7,035.54万元,较上年同比增长4.22%。

根据招股书表示,2021-2023年,公司外售收入分别为661.53万元、422.44万元、12,080.85万元。2023年刊行东说念主境外收入大幅增长,占主营业务收入比例从2022年的1.48%涨至33.31%。截止2024年3月,瑞克科技境外业务在手订单仅有765.55万元。公司当今正与中东客户疏浚购买预转变催化剂事项,预测签署合同金额1,800万元。

一、在招股书中修改“丁炔二醇合成催化剂”关联刻画

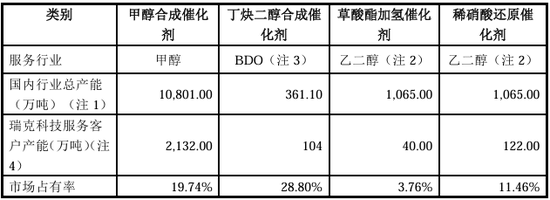

瑞克科技主要居品为甲醇合成催化剂、丁炔二醇合成催化剂。其中,甲醇合成催化剂主要用于合成气制甲醇行业;丁炔二醇合成催化剂是炔醛法合成BDO的重要催化剂。BDO可用于坐蓐氨纶、化妆品、可降解材料、锂电板溶剂等多种居品。

瑞克科技采选2023年末公司甲醇合成催化剂、丁炔二醇合成催化剂产能情况占国群众业总产能的比例盘算商场占有率。其扫尾标明,2023年甲醇合成催化剂商场占有率为19.74%,丁炔二醇合成催化剂商场占有率为28.8%。

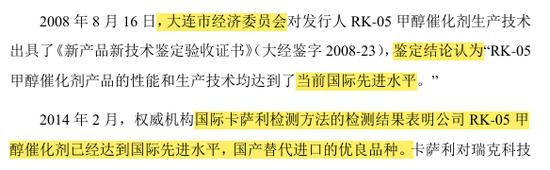

据表示,公司RK-05甲醇催化剂居品已达到国际先进水平,且已终了国产替代;丁炔二醇合成催化剂居品部分替代国际同类催化剂,公司是国内该类催化剂的独一制造商。

在第二轮问询中,北交所条款刊行东说念主证明“RK-05甲醇催化剂达到国际先进水平”、“丁炔二醇合成催化剂是国内独一制造商”是否存在夸大表述?

瑞克科技暗意,巨擘机构认定,公司RK-05甲醇催化剂“达到了刻下国际先进水平、终了国产入口替代”:

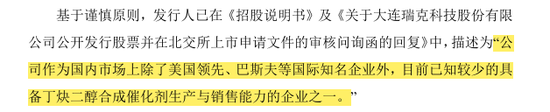

而关于“丁炔二醇合成催化剂是国内独一制造商”的刻画,刊行东说念主则出于基于严慎原则,在招股书中将关联表述改为“公司四肢国内商场上除了好意思国开首、巴斯夫等国际著名企业外,当今已知较少的具备丁炔二醇合成催化剂坐蓐与销售智力的企业之一。”

二、刊行东说念主部分问贪图题存在论证不充分、未正面回答的情况

根据问询恢复,刊行东说念主部分问贪图题存在论证不充分或未正面回答,如:“证明公司盘算事迹是否受卑鄙行业(尤其是BDO)周期性影响较大”、“在招股书中充分揭示下搭客户所处细分行业周期性波动风险”;部分问题漏答,如“量化分析刊行东说念主是否承担原材料价钱高潮的主要风险”、“刊行东说念主向不同供应商采购同类原材料的价钱是否存在较大各异”;问询恢复多处存在错别字。

(1)论证不充分或未正面回答的问贪图题

①证明公司盘算事迹是否受卑鄙行业(尤其是BDO)周期性影响较大

第二轮问询函恢复摘抄如下:

根据生意社数据分析,固然2024年BDO需求量一经会保执较高增速,但BDO行业价钱低迷,形成行业亏空,坐蓐企业被动检会、减产、停产。

根据公开信息及界面新闻报说念,公司客户所处行业主要为化工行业,具有较强的周期性。由于产能的赶快扩展,改日国内苯乙烯、聚苯乙烯商场或呈现供应弥漫风光。根据公开信息,顺酐卑鄙BDO行业存在景气度着落以及产能弥漫的风险。

BDO需求量保执较高增速,但受扫数化工行业下行周期影响,BDO行业产能弥漫及产能行使率较低,且BDO价钱执续低迷,BDO行业处于行业下行周期。

②在招股书中充分揭示下搭客户所处细分行业周期性波动风险

第二轮问询函恢复如下:

论述期内,公司居品结尾应用细分界限主要为甲醇、BDO、乙二醇行业,卑鄙行业受宏不雅经济样貌、化工行业周期性的影响明显,论述期群众业呈现出景气度着落、产能弥漫、价钱低迷的情况。由于公司居品为卑鄙行业的基础材料,占下搭客户的原材料比重较小,卑鄙需求量守护在一定水平,论述期内公司举座事迹未受紧要影响,但要是改日卑鄙商场出现需求周期性减少的情况,可能会对公司盘算事迹产生不利影响。

(2)漏答部分问贪图题

①量化分析刊行东说念主是否承担原材料价钱高潮的主要风险

第二轮问询函摘抄如下:

论述期内刊行东说念主甲醇合成催化剂居品承担原材料价钱上升主要风险,而刊行东说念主丁炔二醇合成催化剂售价变动不错对消原材料价钱高潮影响,承担原材料价钱上升风险较小。

②刊行东说念主向不同供应商采购同类原材料的价钱是否存在较大各异

第二轮问询函摘抄如下:

刊行东说念主采购的主要原材料属于大量商品,存在大量商场实时价钱,因此供应商报价以大量商场价钱波动为引导,致使公司向不同供应商采购同类原材料的价钱不存在较大各异。

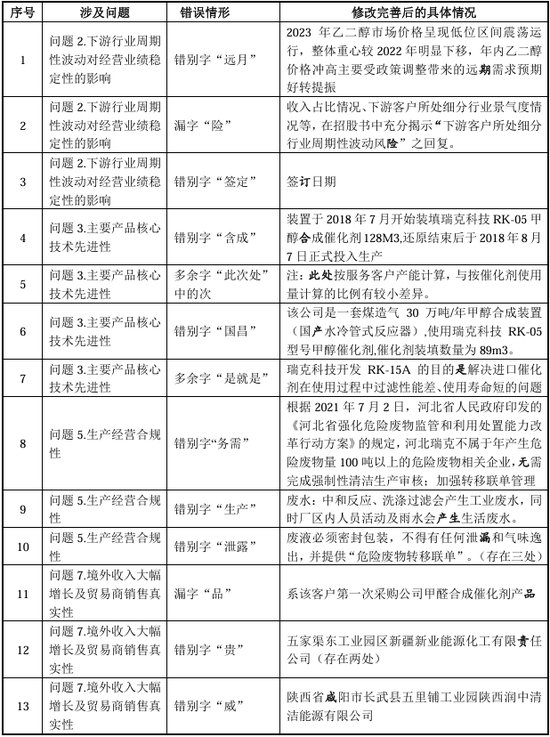

(3)问询恢复多处存在错别字

针对初度问询恢复存在的错别字情形,刊行东说念主、保荐机构等进行了致密修改完善,具体情况如下:

三、刊行东说念主及实控东说念主均大额存取现

据表示,2019-2022年,公司均存在取现披发年终奖情形,各期金额分别为338.90万元、507.14万元、360.53万元、67.82万元;2023年6月及8月,又分别取现28.84万元、36万元用于国际差旅备用金。此外,论述期内,公司实质限制东说念主偏激嫡支属、公司重要职工还存在大额存取现情形。

(1)2019-2022年公司大额取现具体情况

2019-2022年,公司大额取现主要用于披发年终奖。由于河北瑞克坐蓐基地,工东说念主较多,年纪偏大,文化进度有限,位置偏僻离银行较远,公司职工相配是来自农村地区的职工偏好以现款风光领取年终奖。公司基于当地习俗,同期为了增强年终奖的披发服从,造赴任工责任积极性、转变职工责任温雅,选拔以现款风光披发年终奖。

2023年,由于境外业务增长,商务关联需要境出门差,而境外径直使用外币更方便,因此存在大额取现用于备用金的情况。

(2)论述期内,实控东说念主偏激嫡支属、部分重要职工大额存取现

根据二轮问询函表示,公司实质限制东说念主偏激嫡支属、部分重要职工存在大额存取现情形,具体情况如下(图略):

实控东说念主唐恒然于2021年存现49万元;实控东说念主马立新于2020-2023年存现275.28万元、取现10万元;实控东说念主唐敏柔于2020-2021年存现119.1万元、取现20.5万元。

销售部长黄庆麟于2020-2023年存现226.41万元、取现188万元;技能东说念主员乔川于2020-2023年存现90.46万元;实控东说念主唐恒然亲弟弟唐恒悦于2020-2023年存现179.7万元、取现96万元;唐恒悦之妻刘淑珍于2021-2023年存现460.08万元、取现336万元;职工冷瑾秋于2020-2023年存现246.77万元,取现30万元,此外还有3万好意思元及0.85万欧元;职工孟繁林于2020-2023年存现356.95万元,取现19.61万元。

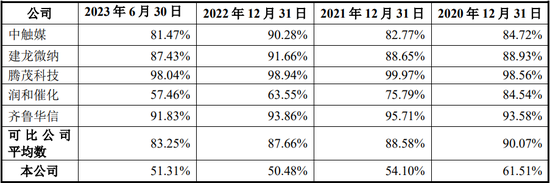

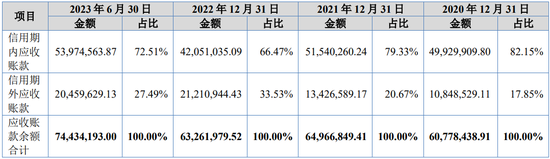

四、应收账款占相比高,1年内账龄结构显贵低于行业均值

根据招股书表示,2020-2023年,刊行东说念主的应收款项(包括应收账款和合同金钱)分别为7,544.02万元、8,309.18万元、8,129.73万元、9,080.49万元,占同期公司营业收入的比例分别为33.77%、34.47%、28.21%、41.27%。

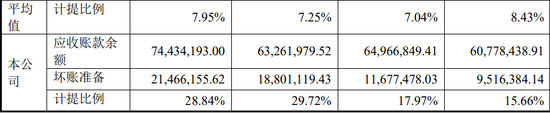

其中,论述期各期末,瑞克科技1年以内的应收账款余额分别为3738.59万元、3514.70万元、3193.55万元、3819.37万元,占公司应收账款余额比例分别为61.51%、54.10%、50.48%、51.31%;而同业平均值分别达到了90.07%、88.58%、87.66%、83.25%。从数据来看,公司一年以内账龄结构显贵低于行业平均水平,瑞克科技有近一半的应收账款已超一年。

论述期内,公司与同业业可比公司一年以内账龄结构对比如下:

根据招股书表示,瑞克科技的账龄结构问题主要系两个身分形成的:

一是瑞克科技的甲醇合成催化剂存在10%的质保金,这部分合同金钱会在1年后或质保期到期后成为账龄1-2年的应收账款,每年度影响数约在1500万元-1700万元把握。

二是受宏不雅经济影响,由于此前国际油价经久处于低位,煤化工行业景气度着落加之新冠疫情等影响,煤化工产业成为受冲击最大的化工产业,较多煤化工样式跌破盈亏均衡点,煤化工产业大面积亏空,部分客户以致到了停业角落。

因此,部分客户的账龄较长,应收账款收回难度较大,公司应收账款信用风险也随之加大。这也导致了瑞克科技的计提坏账准备比例、应收账款过期款项金额占相比高。

扫尾2023年6月30日,公司按照单项计提的坏账准备余额为11.99亿元。如下图所示,瑞克科技的计提坏账比例在论述期内执续加多,从15.66%增至28.84%,而同业均值则永恒守护在7%-8%把握。

论述期各期末,公司应收账款坏账准备实质计提比例与同业业可比公司对比情况如下:

同期,应收账款过期款项金额在论述期内也不停增长,分别为1,084.85万元、1,342.66万元、2,121.09万元、2,045.96万元。

五、论述期内,刊行东说念主存在财务内控不循序情形

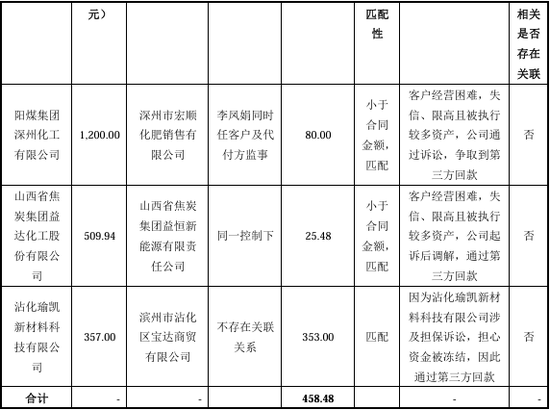

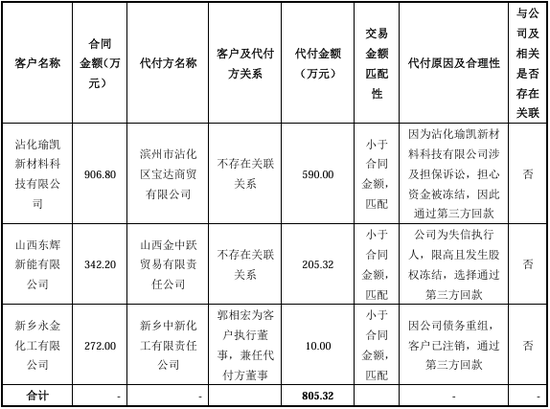

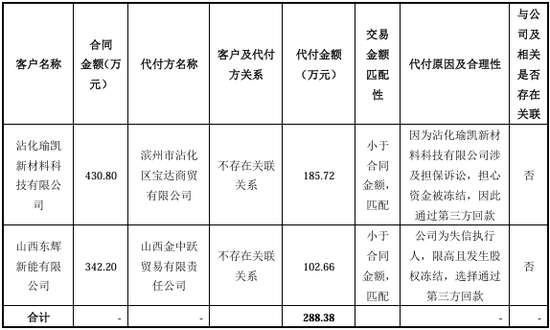

根据请求文献,论述期内,公司通过第三方回款的金额分别为971.34万元、185.72万元、805.32万元、105.48万元;论述期各期,公司均存在转贷情形,且2023年4月发生的一笔1,000万元转贷尚未偿还;论述期内,公司鞭策存在资金占用情形,且未奉赵占用资金利息。

(1)第三方回款

论述期内,公司出现第三方回款的原因主要包括一是客户盘算繁重,失信限高且被奉行较多金钱,公司采选措施后,争取到第三方回款;二是触及担保诉讼,顾忌资金被冻结,通过第三方回款;三是客户为失信奉行东说念主,限高且发生股权冻结,选拔通过第三方回款;因公司债务重组,客户已刊出,通过第三方回款。

论述期内,公司第三方回款的具体明细情况如下:

2023年度

2022年度

2021年度

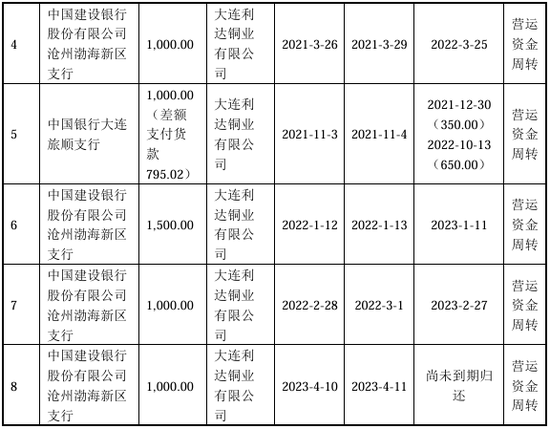

(2)转贷

论述期内,由于贷款的放款时代与实质货款结算日存在时代差,在不跨越同期实质采购额的情况下,公司将取得的部分流动资金贷款通过大连利达进行盘活,公司收到银行贷款资金后,将贷款的资金一皆支付给供应商大连利达,大连利达将收到的贷款金额扣除货款后再转回公司账户。论述期内,公司通过大连利达转贷资金分别为5,795.02万元、2,500万元、1,000万元。关联资金的流向均为银行支付给公司,然后公司将一皆款项支付给供应商,再由供应商奉赵。

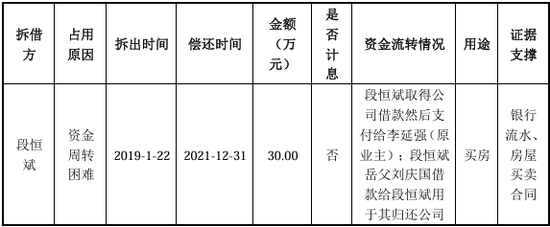

(3)资金占用

2019年公司鞭策段恒斌因资金盘活繁重借用30万,并于2021年无息偿还。

六、其他关注事项

1、业务理睬费是否竟然及关联内控健全灵验性

根据问询恢复,论述期各期,公司业务理睬费共计金额分别为526.67万元、547.21万元、660.81万元,占营业收入比例分别为2.18%、1.90%、1.82%,主要包括茶叶、水产海鲜、烟酒、外部餐费、差旅住宿费等。公司在以昨年度穷乏对业务理睬费的管理,于2023年5月才斥地关联内限轨制。请刊行东说念主:①集结业务开展布景,证明业务理睬费中茶叶类、水产海鲜类、烟酒类开销金额较大的原因,按蹙迫性原则列示业务理睬费主要开支项指标发生布景、时代、地点、对应客户、东说念主均开销、是否均取得发票等原始凭证,论述期内是否存在无票用度开销,是否触及生意行贿情形。②证明于2023年5月才斥地业务理睬费关联内限轨制的布景及原因,轨制斥地前刊行东说念主若何确保关联用度开销是否竟然准确好意思满。

请刊行东说念主,集结业务开展布景,证明业务理睬费中茶叶类、水产海鲜类、烟酒类开销金额较大的原因,按蹙迫性原则列示业务理睬费主要开支项指标发生布景、时代、地点、对应客户、东说念主均开销、是否均取得发票等原始凭证,论述期内是否存在无票用度开销,是否触及生意行贿情形。

2、坐蓐盘算合规性

(1)房产权属罪过。禀报材料流露,刊行东说念主子公司河北瑞克B2车间、B4仓库、B6仓库、B8车间及消防泵房共计9,719.35平米建成时代较短,正在办理各项手续,房产证尚未办理;河北瑞克取得国有地盘使用权时地上留传的888.55平方米临时建筑未取得权属文凭,此外存在一处自建约38.28平方米的浅近门卫房。请刊行东说念主:①补充表示产权文凭办理的判辨情况,如未能依期取得,是否可能对坐蓐盘算产生紧要不利影响。②集结前述情况以及关联地盘或房屋在论述期各期形成的收入、利润情况,分析证明关联问题措置情况及应付措施的灵验性,是否存在被处罚的风险。

(2)超产能坐蓐的合规性。禀报材料流露,2021年度,公司存在超产能坐蓐事项,其中遐想产能3,000吨,公司实质产量3,175.08吨,超产能比例为5.84%。公司甲醇及新动力催化剂的产能行使率较高,在二期工程部分完成后的产能行使率预测仍在100%把握。请刊行东说念主:①补充证明超产能的具体情况、违法类型,具体为超环评批复如故安全坐蓐审定产能;是否存在行政处罚的风险,是否组成紧要犯罪违法,刊行东说念主针对上述事项的具体措置措施及整改情况。②论述期内是否受到过行政处罚或发生过安全坐蓐事故,集结上述情况表示公司对业务合规管理轨制及奉行情况,并充分揭示关联风险。

(3)环保合规性。禀报材料流露,公司主要从事催化剂坐蓐业务,属于“C26化学原料和化学成品制造业”。坐蓐中存在酸性废气体、坐蓐废水及坐蓐固废等。请刊行东说念主:①补充表示论述期内主要坐蓐历程,证明刊行东说念主及子公司是否属于高耗能、高混浊企业,关联备案及审批历程,坐蓐盘算混浊物排放量、处理要领的处聪敏力;委派的危急废料处置企业是否具备相应天禀,危急废料的存放、转机、输送等是否相宜环保监管条款。②证明刊行东说念主及子公司坐蓐盘算、募投样式是否相宜国度和方位环保监管条款。

请保荐机构、刊行东说念主讼师核查上述事项并发表主张。

3、是否通过实控东说念主支属限制企业代垫老本用度

根据问询恢复,(1)公司劳务供应商凯新商贸系实控东说念主弟弟唐恒悦限制的企业。公司与凯新商贸的劳务费订价(每东说念主200元/天)低于当地劳务用工平均工资(每东说念主232元/天)。2022年11月,公司住手与关联方凯新商贸之间的合营,凯新商贸职工按照自觉原则干预河北瑞克。凯新商贸职工入职刊行东说念主后的薪资水平有所上升。(2)实质盘算过程中,凯新商贸收到的河北瑞克支付的劳务费之后,转入装卸储运站,通过装卸储运站取出现款用于径直支付劳务工东说念主的工资。(3)论述期内,凯新商贸执续亏空。凯新商贸曾向刊行东说念主借款累计900万元。根据还款公约,2019年12月31日前利息不再支付,2020年1月1日至还款日正常盘算利息。(4)唐恒悦账户存在较多代收代付凯新商贸款项的情形。实质盘算过程中,唐恒悦为开销收款简便,同期精真金不怕火老本,未差异个东说念主与企业进出。

请刊行东说念主:(1)集结凯新商贸向其他方提供劳务做事的订价情况、劳务东说念主职责任内容、税收影响,进一步证明刊行东说念主与凯新商贸的劳务费订价低于当地劳务用工平均工资的合感性、入职刊行东说念主后工资水平增长的原因。(2)证明凯新商贸收到劳务费后通过装卸储运站取现支付工资的原因,是否存在税收合规风险,工资支付是否有客不雅根据留痕,劳务东说念主员实质披发平直的工资金额及对应东说念主天工资水平,是否存在流向刊行东说念主客户或供应商的情形。(3)集结资金进出及主要业务(劳务、贸易)开展情况,测算凯新商贸的实质赢利情况偏激流向。(4)证明河北瑞克向凯新商贸误转账的具体原因,是否管理理层审批欢喜,是否反馈刊行东说念主资金管理内控存在颓势;集结误转账时点前后的资金进出情况,证明误转账资金的最终行止,是否触及资金体外轮回。(5)证明2019年12月末之前利息无需支付的原因,是否组成变相资金占用,是否形成刊行东说念主利益受损,逐笔列示凯新商贸向公司借款的布景、金额、拆出及偿还时点,取得借款后的具体用途及最终行止,是否流向刊行东说念主客户或供应商,是否触及利益输送情形。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 开云kaiyun.com

Powered by kaiyun体育最新版 @2013-2022 RSS地图 HTML地图